Реализация карантинных мер, введенных в связи с пандемией коронавируса, вызвала у автовладельцев интерес к электронному оформлению и заключению договоров автостраховки по существенно заниженным ценам: более 50% от номинала. В таких условиях поддельный полис ОСАГО – ожидаемый результат классической схемы «спрос-предложение». Исходя из ежегодных данных статистики, по прогнозам в 2020 году предположительно более 1,5 млн россиян могут приобрести фальшивый полис ОСАГО. Учитывая все более плотный поток автодвижения и растущее число автоаварий, реальная возможность получения выплат по автостраховке становится все более актуальной. На этом фоне результаты использования фальшивых полисов предсказуемо неутешительны.

Наказание за подделку

Поддельная страховка обусловливает две проблемы:

- Первая: фальшивка не дает права на компенсацию последствий аварий. И де-юре, и де-факто у гражданина, имеющего поддельный полис ОСАГО, никакой возможности получить страховую компенсацию нет.

Правовые последствия пользования подделкой отражены административным и уголовным кодексами Российской Федерации. Часть 2 ст. 12.37 КоАП определяет санкцию в виде штрафа в 800 рублей за фактическое отсутствие автостраховки: именно так закон трактует наличие недействительного, фальшивого ОСАГО.

- Второй момент – оборот фальшивого документа и его заведомое использование для получение выгоды: 327 статья УК РФ предусматривает лишение свободы сроком до двух лет, а в случае доказанного умысла, наряду с ограничением свободы на 2 года или исправительными работами, предусмотрен штраф до 80 тыс. рублей. Попытка получить выплаты по фальшивке влечет увеличение штрафа в 1,5 раза: эта санкция предусмотрена ст. 159.5. УК России.

Ужесточает ситуацию то, что виновнику ДТП придется покрывать расходы по ремонту автотранспорта пострадавшему в ДТП за свой счет. Допустившего аварию гражданина ждет понижение официального класса водителя и окончание официального срока безаварийного вождения.

Судебная практика

В связи с тем, что вектор правонарушений, связанных с использованием поддельных ОСАГО, сместился в сторону предварительного сговора между изготовляющими фальшивые документы лицами и недобросовестными водителями, суды изменили акцент при рассмотрении дел. Ранее правосудие часто стояло на стороне автовладельца, так как приобрести ОСАГО можно было в ограниченном количестве страховых компаний. Лицо же, приобретающее документ, выплачивало все положенные платежи и не могло подозревать о том, что совершает противоправную или недействительную сделку. Сейчас налицо заинтересованность владельцев машин в экономии при оформлении обязательной, но, с точки зрения многих, ненужной им лично, автостраховки. Возникает спрос на фальшивки, которые стоят вполовину дешевле настоящих полисов.

Полис ОСАГО может оказаться поддельным

Полис ОСАГО может оказаться поддельным

Пример рассмотрения дела № 1-377/16 в Нижнекамском суде и решения по нему доказывают, что положения ст. 159 УК (мошенничество) применяют к лицам, реализующим заведомые фальшивки с целью получения выгоды, и наказание за подделку ОСАГО имеет реальную реализацию.

Судебная практика последних лет все чаще ответственность за приобретение фальсифицированной страховки и пользование ею возлагает на плечи автовладельца, вне зависимости от того, знал ли он о том, что документ неподлинный.

Как определить поддельный полис ОСАГО

На практике ни внешний вид, ни приобретение через электронные услуги, ни индивидуальный номер на полисе не являются гарантиями подлинности этого документа.

Сомнения должны возникнуть в таких случаях:

- отпускная цена существенно (на 1, 5-3 тыс. рублей) ниже указанной в ФЗ-40,

- при первичном заключении договора страховые агенты не просят у вас паспорт, ПТС, водительское удостоверение,

- агент предоставляет к работе неполный комплект документов: в базовую версию входит минимум из нескольких экземпляров квитанции об оплате, оригинал и копия договора автострахования, заявление клиента,

- после оформления полиса информация о нем не появилась на официальном сайте РСА.

Поводом для беспокойства должны стать и звонок с предложением о продление срока действия ОСАГО, поступивший не из вашей страховой компании, и отказ в личной встрече для получения полиса. Признаком подделки часто служат и разные данные страхового агента и страховой компании, прописанные в агентском договоре.

Российский союз автомобилистов отмечает, что в июне текущего года е-полис ОСАГО оформлен для 1,550 млн водителей, а в июле было заключено 1,522 млн сделок.

Проверка по базе РСА часто оказывается бесполезной, так как бланк может иметь подлинный дубль.

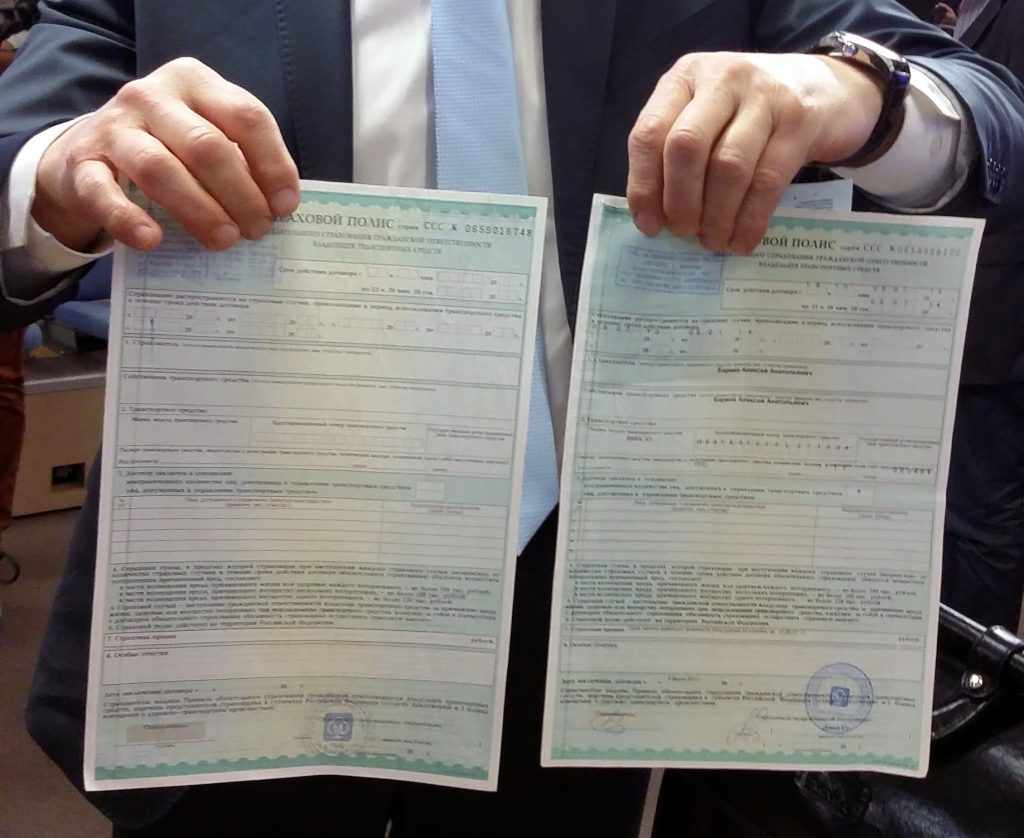

Визуально подделку можно отличить по таким признакам:

- отсутствие рельефа на цифрах серии и номерного знака на бланке,

- фальшивка ОСАГО лишена интегрированной в фактуру бланка металлизированной нити,

- нет водяного знака «Росавтосоюза»,

- штампы, шрифт и символы нечеткие, а в тексте допущены опечатки и ошибки.

Как определить подлинность полиса ОСАГО

Как определить подлинность полиса ОСАГО

Бланк полиса, оформляемого в бумажном виде, после 01.04.2020, должен иметь серию РРР или HHH, а для е-бланков – ХХХ.

Что делать, если продали поддельный полис

Если еще до возникновения страхового случая автовладелец обнаружил, что его договор о страховке ОСАГО является фальшивкой, алгоритм последующих действий должен быть таким:

- Оформление нового полиса у надежного страховщика.

- Обращение в территориальный орган полиции с заявлением о мошенничестве. К заявлению необходимо прилагать старый, «липовый» полис.

- Размещение информации о происшествии на сайте РСА.

В результате проводимых оперативно-розыскных мероприятий будет выявлен виновный, который обязан возместить пострадавшему клиенту материальный ущерб, вернув полную стоимость полиса.

Откуда у вас может появиться подделка ОСАГО

Фальшивые ОСАГО имеют несколько видов происхождения:

- Во-первых, это договора на подлинных бланках, оставшихся у недобропорядочных страховых агентов в период реорганизаций или банкротства их СК и по учетам все еще находящихся у страховщиков.

- Второй путь — это изготовление бланков типографским способом. Эти изначально фальшивые документы имеют все реквизиты настоящих. Выпускаются такие бланки подпольным способом на основе реальных и снабжены соответствующими степенями защиты.

Чаще всего фальшивки привозят из Китая, Румынии и Польши. На старте своего «путешествия» к конечному потребителю такие бланки обходятся заказчику всего в 300 рублей. При стоимости реальной автостраховки в 4500-6000 прибыль огромна, даже если фальшивка реализована в половину этой суммы. На практике такие полисы продают по 1,5-2 тыс. рублей. Партию в тысячу бланков в большом городе реализуют в двухнедельный срок.

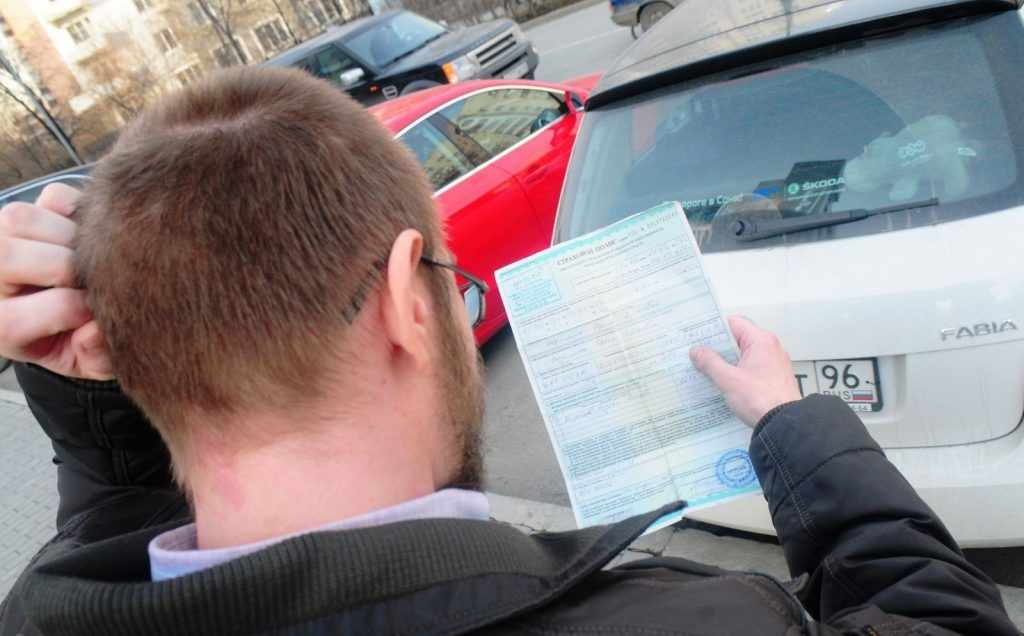

Поддельный полис ОСАГО стоит дешевле настоящего

Поддельный полис ОСАГО стоит дешевле настоящего

Заказчиком чаще всего выступают владельцы нескольких мощных авто, таксисты, для которых установлены повышенные ставки по ОСАГО, и молодые автолюбители, не обладающие серьезными финансовыми возможностями.

Кто несет ответственность

Если владелец ОСАГО самостоятельно выявил фальшивку и предпринял все необходимые шаги для исправления ситуации, по отношению к заявителю каких-либо санкций власти применять не имеют права. Если же лицо пользовалось заведомо поддельным полисом, а, тем более, пыталось получить выплаты по нему, зная о фальсификации, к виновному автовладельцу будут применены меры, предусмотренные статьями о мошенничестве УК РФ: в частности, положения ст. 159. Такие же санкции, но в совокупности с положениями ч. 2 ст. 327 Уголовного Кодекса, применимы к лицам, изготавливающим поддельные документы автострахования.

Если недействительный договор был подписан на подлинном бланке, похищенном в страховой компании, но не оформленном надлежащим образом и не проведенном по учетам, то при наступлении страхового случая компания, допустившая такую ситуацию, обычно выплачивает причитающуюся по полису сумму. Это особенно актуально, если СК до даты совершения ДТП не обращалась в правоохранительные органы с заявлением по поводу пропажи бланков ОСАГО.

Действия в случае ДТП

Подлинность полиса его владелец обычно выявляет на этапе составления документов после ДТП. Сюда относят сбор первичных материалов ГИБДД, заявление в страховую компанию или реализацию заведенного дела о выплате компенсаций. Полис, срок которого истек, подразумевает автоматическое прекращение взаимных обязательств между его владельцем и страховой компанией.

Если у потерпевшего есть действующий договор с новыми, увеличенными компенсирующими суммами, а у виновника — со старыми, то при страховом случае компенсации начисляются исходя из условий ОСАГО виновника ДТП.

Поддельный полис ОСАГО недействителен

Поддельный полис ОСАГО недействителен

Чаще всего в ДТП фигурируют несколько участников. При этом ситуация, когда у одного из них полис действующий, а у второго – липовая страховка ОСАГО, довольно распространена.

Вариант 1: полис пострадавшего поддельный.

Такой потерпевший тоже имеет право на компенсацию, но в том случае, если у виновника страховка ОСАГО подлинная, а ситуацию разбирает ГИБДД. Правовой механизм процедуры связан с тем, что ОСАГО предусматривает ответственность виновника ДТП. На прямые выплаты от вашей страховой рассчитывать не приходится. Но если своевременно обратиться с иском в страховую компанию виновника аварии и предоставить туда справку от ГИБДД об обстоятельствах ДТП, документы на автотранспортное средство, водительские права потерпевшего и полис автострахования виновного, то есть возможность получить положенные выплаты.

Если бланк, выданный компанией, настоящий, но у полиса есть «двойник», то потерпевший вправе рассчитывать на выплаты, так как ошибка была допущена страховщиками. Попытка страховой компании отказать в выплате не основе того, что участника ДТП с таким «дублированным» полисом нет в базе данных, пресекается заявлением в РСА, которое необходимо отправить по «Почте России» ценным письмом с уведомлением. Следующие инстанции — Центробанк и суд, в конечном итоге определяющий, на ком лежит ответственность за поддельный страховой полис ОСАГО, а также порядок взыскания по ДТП.

Вариант 2: у виновника ДТП поддельный полис

Если полис ОСАГО у потерпевшего действующий, компенсация возможна, только если оформлен договор по КАСКО. Когда таковой отсутствует, нужно обратиться с заявлением в РСА для подтверждения этой организацией правомочности полиса виновника аварии. В случае если пришел ответ о несостоятельности полиса, придется назначать независимую экспертизу и решать вопрос с оплатой ремонта сначала в досудебном производстве, а затем в суде. Письмо с претензией к виновнику ДТП отправляют «Почтой России» с обязательным уведомлением, прилагая чеки, свидетельствующие обо всех расходах, связанных с аварией (эвакуатор, лечение, работа экспертов и т. п.). Закон отводит виновнику десять дней на досудебное решение вопроса об удовлетворении претензий потерпевшего.

Количество поддельных страховок ОСАГО в России

Крупнейшие страховые компании, среди которых «Ингосстрах», «Страховой дом ВСК», «Росгосстрах» и «Югория», сообщают о том, что ежедневно выявляют около десятка фальшивых полисов ОСАГО. Однако эта цифра в реальности выше, так как факт подделки часто обнаруживается только при разборе обстоятельств ДТП и начислении компенсаций. В связи с введением карантинных мер продажа электронных полисов взлетела на 26 %, что составляет 53,5 тыс. в день. Из этого количества около 10% договоров поддельные. С учетом приведенных цифр, в год оформляется около полутора миллиона фальшивок.

Правовые последствия использования подделки полиса ОСАГО и ответственность по возмещению материального ущерба ложатся на плечи автовладельцев. Поэтому сиюминутная выгода от оформления фальшивого договора полностью перечеркивается финансовыми рисками и штрафными санкциями, предусмотренными административным и уголовным регулированием.