КАСКО – привлекательный продукт от страховой компании, который могут позволить себе далеко не все желающие. Для расширения клиентов компании, увеличения продаж полисов по привлекательной цене, страховщики предлагают приобретать КАСКО с франшизой. В этой статье мы рассмотрим, что же такое франшиза КАСКО, когда она уместна и в каких ситуациях категорически не приемлема.

Однако сразу же отметим, что КАСКО с франшизой позволяет обеспечить надежную защиту своему автомобилю и при этом сэкономить немалую сумму на стоимости страховки.

Определение

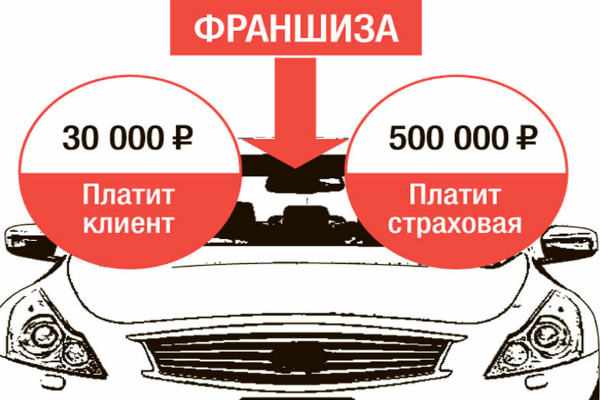

Франшиза – это оговоренный лимит в денежном выражении, в рамках которого страховщик освобождается от выплаты компенсации при наступлении страхового случая. Простыми словами, страхователь обязуется сам оплачивать ремонт при наступлении страхового случая, в пределах оговоренного лимита.

Данное ограничение всегда устанавливается по соглашению двух сторон и выражается в:

- фиксированной сумме,

- процентном соотношении от реальной стоимости автотранспортного средства.

В результате снижения рисков страховщика по договору страхования, клиент получает привлекательную скидку. Чем выше сумма собственного возмещения убытка, тем больше скидка для страхователя, а стоимость полиса ниже.

Не секрет, что в рамках классического КАСКО не только необходимо обращаться в офис страховщика при получении повреждения, но и фиксировать их через сотрудников ГИБДД. Если этого не сделать, то застрахованный в дальнейшем может получить отказ в страховой выплате, поскольку нарушил Правила страхования.

В результате этого не каждый автовладелец готов тратить личное время, чтобы:

- вызывать сотрудников ГИБДД и ждать их несколько часов,

- обращаться в офис страховщика,

- собирать необходимые документы.

Как показывает практика, многие владельцы автотранспортных средств желают получить компенсационную выплату, только при получении серьезного повреждения.

Виды франшизы

Оформляя договор страхования, необходимо разобраться и в дальнейшем учитывать, как она будет работать.

Следует учитывать, что компании делят их на:

- Безусловные суть заключается в том, что страховая компания всегда будет производить выплату за минусом оговоренной суммы. Такой вариант хорошо подходит тем автолюбителем, которые имеют собственные свободные финансовые средства и в любой момент смогут их направить на ремонтные работы.

К примеру, полис заключен с применением безусловного ограничения в 6 000 рублей. Следовательно, при убытке в 25 000 рублей, страхователю полагается выплата 19 000 рублей.

- Условные, когда страховщик и страхователь заранее оговаривают сумму, в пределах которой клиент обязуется сам оплачивать ремонт своего авто. Если сумма убытка превышает данный лимит, то все расходы будут оплачиваться за счет средств страховой организации. Если нет, страхователь сам принимает решение, где и как ремонтировать.

Например, согласно договору условное ограничение составляет 21 000 рублей. При ущербе в 19 000 рублей, клиент самостоятельно возмещает полученный ущерб. Если же сумма ущерба превысит 21 000 рублей, страховщик компенсирует все ремонтные работы в полном объеме.

- Динамические. Это самый привлекательный вид франшиз, который подходит опытным владельцам автотранспортных средств. Суть ограничения в том, что оно устанавливается в процентном соотношении. По такому договору страхования, при наступлении страхового случая страхователь получает возмещение:

- при первом страховом случае – всю сумму в полном объеме,

- при втором – сумму за минусом 10-15% от размера ущерба,

- при третьем и т.д. – за минусом 15-25% от размера ущерба.

Все перечисленные виды прописаны в Правилах страхования страховщика. Необходимо учитывать, что какой вид выбрать, решает сам клиент, а не представитель страховой компании. Устанавливать ограничение против воли страхователя является не законным.

Плюсы и минусы приобретения КАСКО с франшизой

На практике, что автовладелец получая подобное предложение, с одной стороны, хочет застраховать автомобиль и сэкономить, а с другой сомневается, стоит ли брать полис с таким условием.

Чтобы сделать правильно решение, необходимо внимательно изучить все преимущества такого продукта и только после этого сделать окончательный выбор.

Плюсы и минусы покупки КАСКО

| ПЛЮСЫ | МИНУСЫ | ||

| Экономия времени | По полису АВТОКАСКО на общих правилах необходимо обращаться в офис и фиксировать каждое повреждение. Не каждый водитель готов потратить день, чтобы зафиксировать мелкую царапину. В таком случае устранить повреждение проще за счет собственных средств | Высокая стоимость | Полис значительно дороже ОСАГО |

| Выполнение требований кредитного соглашения | Покупая машину в кредит, каждый водитель обязан выполнить все пункты кредитного соглашения, а именно приобрести страховку добровольной защиты. В большинстве случаев владельцы авто оформляют страховку по минимальной стоимости. В данном случае – это отличная возможность заплатить минимальный взнос и выполнить все требования кредитной организации | Сложность выбора страховой | Цена не показатель простой выплаты при страховом случае. Нужно смотреть реальные отзывы по выплатам страховой. |

| Экономия средств | Самое основное преимущество заключается именно в экономии денежных средств. Благодаря этому варианту страхования, каждый может защитить свой автомобиль с хорошей выплатой |

Стоит учитывать, что перечисленные преимущества актуальны в том случае, если владелец транспорта аккуратно управляет машиной. В противном случае сумма, направленная на ремонтные работы, будет превышать размер сэкономленных средств.

Когда следует покупать КАСКО с франшизой

Перед оформлением договора страхования необходимо взвесить все «за» и «против». Очень важно учесть тот факт, что добровольная защита с ограничениями подходит далеко не всем владельцам автотранспортного средства

Добровольную защиту с применением франшизы можно оформлять:

- Когда есть собственные средства в наличии. Поскольку страхователю придется часть расходов компенсировать за счет собственных денег, то подразумевается, что у каждого владельца автомобиля есть необходимые сбережения. Также каждый автолюбитель должен быть готов к тому, что незначительные повреждения придется ему самостоятельно компенсировать в полном объеме.

- При наличии большого стажа вождения. Если у автовладельца огромный опыт вождения (более 10 лет), то ему гораздо выгоднее оформить полис добровольной защиты с ограничением. Как показывает практика, опытные водители аккуратно управляют своими автомобилями и реже других обращаются за страховой выплатой. Такая категория водителей, как правило, получает компенсационную выплату, если причинен ущерб не по своей вине.

- Если нужна защита от угона. К сожалению, страховщики не готовы предложить договор, который будет защищать только по риску угон. Многие клиенты готовы установить максимальную франшизу по полису, чтобы гарантированно получить компенсацию только в случае угона. Такая страховка отлично подходит тем владельцам автомобилей, которые не переживают за небольшие повреждения и готовы самостоятельно их устранять.

КАСКО с франшизой на кредитный автомобиль

Финансовые компании активно выдают кредиты для приобретения транспортных средств. Поскольку машина выступает залоговым обеспечением, то банк обязывает заемщиков приобретать добровольный полис страхования до тех пор, пока задолженность не будет погашена в полном объеме.

Что касается франшизы по полису для кредитного автомобиля, то некоторые банки не разрешают оформлять такие страховки, в то время как другие готовы идти навстречу своим заемщикам.

Для оформления полиса с ограничением потребуется:

- Обратиться в офис кредитной компании и написать письменное заявление. В заявление необходимо указать наименование страховщика, у которого будет оформлен договор. Также потребуется четко прописать, что заемщик просит разрешения оформить полис с подобной услугой.

- Дождаться письменного ответа. В большинстве случаев кредиторы предоставляют ответ в течение 5 рабочих дней. В официальном ответе должно быть прописано, в пределах какой суммы банк разрешает устанавливать ограничения по выплате.

- Обратиться в офис страховой компании с официальным ответом и получить добровольную защиту по привлекательной цене.

Некоторые кредиторы официально разрешают приобретать КАСКО с франшизой на второй год кредитования. Данное разрешение, как правило, открыто опубликовано на официальном сайте кредитного учреждения. В таком случае брать письменное подтверждение не нужно.

Когда следует отказаться от такого варианта защиты

Какой бы выгодной ни была данная услуга, необходимо понимать, что есть случаи, когда от нее стоит отказать.

Выгоднее оформить КАСКО без ограничений по выплате:

- При минимальном стаже вождения. Как показывает практика, за получением компенсационной выплаты обращаются именно молодые водители, со стажем вождения менее 5 лет. В результате этого опытные эксперты советуют такой категории водителей покупать защиту без ограничений.

- Если автомобиль часто используется. Если машина принадлежит организации или используется в качестве такси, то стоит отказаться от данного условия, поскольку риск получить повреждение достаточно велик. Такие автомобили постоянно находятся в движении, поэтому различные царапины и сколы появляются часто.

Калькулятор КАСКО

Рассчитать стоимость КАСКО онлайн и оформить его вы можете прямо у нас на сайте. Просто заполните данные калькулятора ниже:

Подводя итог, стоит отметить, что франшиза – это выгодное условие. Но оно подходит далеко не всем автолюбителям. Перед оформлением полиса необходимо все тщательно продумать, взвесить все преимущества и недостатки.

Если у вас остались вопросы, вы можете задать их нашему консультанту на бесплатной консультации. Записывайтесь на нее, заполнив специальную онлайн форму.

Если статья понравилась, ставьте лайки, делитесь в социальных сетях. Пишите свое мнение, оставляйте комментарии, делитесь своим опытом. Это может быть очень полезно читателям нашего сайта. Чтобы получать новости первыми, подписывайтесь на обновления.